Մամլո կենտրոն

Գտեք հարցազրույցներ, պատասխաններ և մամլո բարձրորակ նյութեր։

Հարցազրույցներ

Հաղորդակցվեք BitGive-ի, Բիթքոյնի միջուկի նախագծի հետ կամ տեղական ոչ առևտրային կազմակերպությունների հետ։

ՀՏՀ

Ի՞նչ է Բիթքոյնը։

Բիթքոյնը փոխհամաձայնության վրա հիմնված ցանց է, որը հնարավորություն է տալիս ստեղծել նոր վճարային համակարգ և բացարձակ թվային գումար: Սա առաջին ապակենտրոնացված «մասնակիցը մասնակցին» վճարային ցանցն է, որը վերահսկվում է իր օգտատերերի կողմից՝ առանց կենտրոնական վերահսկող մարմնի կամ միջնորդների մասնակցության: Օգտատիրոջ տեսանկյունից՝ Բիթքոյնը շատ նման է համացանցում կանխիկ գումար ունենալուն: Բիթքոյնը կարող է նաև համարվել գոյություն ունեցող ամենահայտնի եռակի հաշվապահական համակարգ:

Ինչպե՞ս է աշխատում բիթքոյնը։

Օգտատիրոջ տեսանկյունից, բիթքոյնը ոչ այլ ինչ է, քան բջջային հավելված կամ համակարգչային ծրագիր, որը տրամադրում է անձնական բիթքոյն դրամապանակ, և դրանց միջոցով թույլ է տալիս օգտատիրոջը ուղարկել և ստանալ բիթքոյններ: Ահա թե ինչպես է բիթքոյնն աշխատում օգտատերերի մեծամասնության համար:

Կուլիսների ետևում Բիթքոյն ցանցը օգտագործում է հանրային գրանցամատյան, որը կոչվում է «բլոկների շղթա»: Վերջինս պարունակում է երբևէ մշակված յուրաքանչյուր գործառնություն, որը թույլ է տալիս օգտատիրոջ համակարգչին ստուգել յուրաքանչյուր գործառնության վավերականությունը: Յուրաքանչյուր գործառնության իսկությունը պաշտպանված է ուղարկող հասցեներին համապատասխան թվային ստորագրություններով, ինչը թույլ է տալիս բոլոր օգտատերերին լիովին վերահսկել սեփական Բիթքոյն հասցեներից բիթքոյններ ուղարկելու գործընթացը: Ավելին, յուրաքանչյուրը կարող է գործառնություններ մշակել՝ օգտագործելով մասնագիտացված սարքակազմի հաշվողական հզորությունը և այս ծառայության համար բիթքոյններով պարգևավճար ստանալ: Սա հաճախ կոչվում է «հանքափորություն»: Բիթքոյնի մասին ավելին իմանալու համար կարող եք այցելել նախատեսված էջ և կարդալ բիթքոյնի մասին Սատոշի Նակամոտոյի հոդվածը։

Ի՞նչ է Բիթքոյնի հանքափորությունը։

Հանքափորությունը (mining) հաշվողական էներգիան ծախսելու գործընթաց է՝ գործառնությունները մշակելու, ցանցն անվտանգ պահելու և համակարգում բոլորին համաժամեցնելու համար: Այն կարող է ընկալվել որպես Բիթքոյն տվյալների կենտրոն, բացառությամբ այն փաստի, որ այն նախագծված է բոլոր երկրներում գործող հանքափորների և ցանցի վրա վերահսկողություն չունեցող անհատների հետ աշխատանքում ամբողջությամբ ապակենտրոնացված լինելու նպատակով։ Այս գործընթացը կոչվում է «հանքափորություն» (ոսկու հանքափորության նմանությամբ), քանի որ այն նաև ժամանակավոր գործիքակազմ է, որն օգտագործվում է նոր բիթքոյններ թողարկելու համար: Ի տարբերություն ոսկու հանքափորության, այնուամենայնիվ, Բիթքոյնի հանքափորությունը պարգևատրում է օգտակար ծառայությունների դիմաց, որոնք պահանջվում են անվտանգ վճարային ցանց գործարկելու համար: Հանքափորությունը դեռևս կպահանջվի նույնիսկ վերջին բիթքոյնի թողարկումից հետո:

Ինչպե՞ս ձեռք բերել բիթքոյններ։

- Որպես ապրանքների կամ ծառայությունների դիմաց վճար:

- Գնեք բիթքոյններ Bitcoin exchange-ում։

- Փոխանակեք բիթքոյններ Ձեզ մոտ գտնվող մեկի հետ:

- Վաստակեք բիթքոյններ մրցակցային հանքափորության միջոցով:

Թեև հնարավոր է գտնել անհատների, որ ցանկանում են վարկային քարտի կամ PayPal վճարման դիմացվաճառել բիթքոյններ, փոխանակման կետերից շատերը թույլ չեն տալիս ֆինանսավորում կատարել այս վճարման եղանակների միջոցով: Դա տեղի է ունենում, երբ ինչ-որ մեկը գնում է բիթքոյններ PayPal-ով, այնուհետև շրջում է գործառնության իր կեսը: Սա սովորաբար կոչվում է հետգանձում (chargeback):

Մարդիկ իսկապես օգտագործու՞մ են Բիթքոյն։

Այո։ Բիթքոյն օգտագործող բիզնեսների և անհատների թիվն աճում է: Այս թվին են պատկանում ամենահասարակ ձեռնարկությունները. ռեստորանները, բնակարանները և իրավաբանական ընկերությունները, ինչպես նաև հայտնի առցանց ծառայությունները, օրինակ՝ Namecheap-ը և Overstock.com-ը: Թեև Բիթքոյնը դեռ համեմատաբար նոր երևույթ է, այն արագ աճում է: 2018 թ․-ի մայիս ամսի դրությամբ բոլոր գոյություն ունեցող բիթքոյնների ընդհանուր արժեքը գերազանցել է 100 միլիարդ ԱՄՆ դոլարը՝ օրական փոխանակվելով միլիոնավոր դոլարներին համարժեք բիթքոյններով:

Որքա՞ն դժվար է բիթքոյնով վճարում կատարելը:

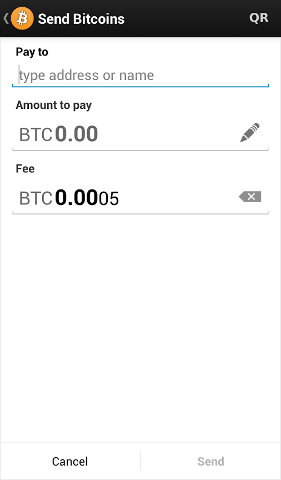

Բիթքոյնով վճարումները ավելի հեշտ է կատարել, քան դեբետային կամ կրեդիտ քարտով գնումները, և այդ վճարումները կարող եք ստանալ առանց վաճառքի հաշվի (merchant account): Վճարումները կատարվում են Ձեր համակարգչում կամ հեռախոսում ներբեռնված դրամապանակի հավելվածի միջոցով՝ մուտքագրելով ստացողի հասցեն, վճարման գումարը և սեղմելով «ուղարկել» հրահանգը: Ստացողի հասցեն մուտքագրելու գործընթացը ավելի հեշտ դարձնելու համար շատ դրամապանակներ կարող են հասցեն ստանալ սկանավորելով QR կոդը կամ հպելով մեկ հեռախոսը մյուսին՝ NFC (մերձդաշտային հաղորդակցություն) տեխնոլոգիայի կիրառմամբ:

Որո՞նք են բիթքոյնի առավելությունները:

- Վճարման ազատություն. ցանկացած պահի աշխարհի ցանկացած կետից հնարավոր է ուղարկել և ստանալ բիթքոյններ: Չկան ոչ աշխատանքային օրեր: Չկան սահմաններ։ Չկա բյուրոկրատիա։ Բիթքոյնն իր օգտատերերին թույլ է տալիս լիովին վերահսկել իրենց դրամական միջոցները:

- Ընտրեք Ձեր սեփական վճարները- Դուք չեք վճարում բիթքոյններ ստանալու համար, և շատ դրամապանակներ թույլ են տալիս վերահսկել Ձեր վճարները դրանք ծախսելիս։ Ավելի բարձր վճարները կարող են խթան լինել Ձեր գործառնությունների ավելի արագ հաստատման համար: Վճարները փոխանցման գումարի հետ կապված չեն, ուստի հնարավոր է փոխանցել 100,000 բիթքոյն նույն վճարով, որը կպահանջվեր 1 բիթքոյն փոխանցելու համար։ Ավելին, վաճառքի մշակիչների (merchant processor) նպատակն է առևտրականներին օգնել գործառնություններ մշակել, բիթքոյնները փոխակերպել ֆիատ արժույթի և դրամական միջոցներն ամեն օր ավանդ դնել անմիջականորեն առևտրականների բանկային հաշիվներում: Քանի որ այս ծառայությունները հիմնված են բիթքոյնի վրա, դրանք կարող են առաջարկվել շատ ավելի ցածր վճարներով, քան PayPal-ի կամ վարկային քարտերի ցանցերի դեպքում:

- Ավելի քիչ ռիսկեր առևտրականների համար․ բիթքոյն գործառնություններն անվտանգ են, անշրջելի և չեն պարունակում հաճախորդների մասին անձնական տեղեկություններ: Սա պաշտպանում է առևտրականներին խարդախության կամ խարդախ հետգանձումների հետևանքով առաջացած կորուստներից, և PCI (պերիֆերային բաղադրիչների միջկապակցում) համաձայնության կարիք չկա: Առևտրականները հեշտությամբ կարող են ընդլայնել իրենց գործունեությունը նոր շուկաներում, որտեղ կամ վարկային քարտերն են անհասանելի, կամ խարդախության մակարդակն անընդունելիորեն բարձր է: Մաքուր արդյունքները ցածր վճարներն են, ավելի մեծ շուկաները և ավելի քիչ վարչական ծախսերը։

- Անվտանգություն և վերահսկողություն- Բիթքոյնի օգտատերերը լիովին վերահսկում են իրենց գործառնությունները. առևտրականների համար անհնար է դառնում անցանկալի կամ աննկատ վճարումներ պարտադրելը, ինչպես դա կարող է պատահել վճարման այլ եղանակների դեպքում: Բիթքոյնով վճարումները կարող են կատարվել առանց գործառնության հետ կապված անձնական տվյալների օգտագործման։ Սա ապահովում է ուժեղ պաշտպանություն ինքնության գողությունից: Բիթքոյնի օգտատերերը կարող են նաև պաշտպանել իրենց գումարները պահուստավորման և գաղտնագրման միջոցով:

- Թափանցիկ և չեզոք - Բիթքոյնի մատակարարման վերաբերյալ ողջ տեղեկությունը ամբողջությամբ հասանելի է բլոկների շղթայում, և ցանկացած մեկը կարող է այն ստուգել և օգտագործել իրական ժամանակում: Ոչ մի անհատ կամ կազմակերպություն չի կարող վերահսկել կամ շահարկելբիթքոյն արձանագրությունը, քանի որ այն գաղտնագրորեն անվտանգ է: Սա դարձնում է Բիթքոյնը վստահելի, քանի որ այն լիովին չեզոք, թափանցիկ և կանխատեսելի համակարգ է։

Որո՞նք են բիթքոյնի թերությունները։

- Ընդունման աստիճան- Շատերը դեռ տեղյակ չեն Բիթքոյնի մասին: Ամեն օր ավելի շատ բիզնեսներ ընդունում են բիթքոյններ, քանի որ ցանկանում են օգտվել դրա առավելություններից, սակայն նրանց թիվը դեռ մնում է սակավ և դեռ պետք է աճի, որպեսզի օգտվեն ցանցի առավելություններից:

- Անկայունություն - Շրջանառության մեջ գտնվող բիթքոյնների ընդհանուր արժեքը և Բիթքոյն օգտագործող ձեռնարկությունների թիվը դեռևս շատ փոքր է՝ համեմատած այն թվի հետ, որ կարող էր լինել: Հետևաբար, համեմատաբար փոքր իրադարձությունները, առևտուրը կամ բիզնես գործունեությունը կարող են զգալիորեն ազդել բիթքոյնի գնի վրա: Տեսականորեն, այս անկայունությունը կնվազի, քանի որ Բիթքոյնի շուկաները և տեխնոլոգիան օրեցօր զարգանում են: Երբևէ աշխարհը չի տեսել նորաստեղծ և մեկնարկային արժույթ, ուստի իսկապես դժվար է (և հետաքրքրական) պատկերացնել վերջինիս հետագա զարգացումները։

- Ընթացիկ զարգացում - Բիթքոյնի ծրագրակազմը դեռևս բետա փուլում է՝ բազմաթիվ թերի գործառույթներով, որոնք դեռ ակտիվ զարգացման փուլում են: Մշակվում են նոր գործիքներ, գործառույթներ և ծառայություններ, որպեսզի բիթքոյնը դառնա ավելի անվտանգ և հանրահասանելի: Սրանցից մի քանիսը դեռ պատրաստ չեն ողջ հանրության համար։ Բիթքոյն օգտագործող բիզնեսների մեծ մասը նոր են և դեռ չեն առաջարկում ապահովագրություն։ Ընդհանուր առմամբ, Բիթքոյնը դեռ զարգացման փուլում է:

Արդյոք Բիթքոյնն անվտա՞նգ է։

Բիթքոյնի՝ արձանագրության և գաղտնագրության վրա հիմնված տեխնոլոգիան հայտնի է իր հզոր անվտանգությամբ, իսկ Բիթքոյնի ցանցը, հավանաբար, աշխարհում ամենամեծ բաշխված հաշվողական նախագիծն է: Հայտնի է, որ Բիթքոյնի ամենա խոցելի կողմը օգտատիրոջ հնարավոր սխալն է: Բիթքոյն դրամապանակի ֆայլերը, որոնք պահում են անհրաժեշտ անձնական բանալիներ, կարող են պատահականորեն ջնջվել, կորչել կամ գողացվել: Սա շատ նման է թվային կերպով պահվող ֆիզիկական և կանխիկ գումարին: Բարեբախտաբար, օգտատերերը կարող են կիրառել անվտանգության ապահով գործելակերպ՝ սեփական գումարները պաշտպանելու կամ ծառայություններ մատուցողներից օգտվելու համար․ ծառայություններ, որոնք առաջարկում են գողության կամ կորստի վտանգից ապահովագրության և անվտանգության բարձր մակարդակ։

Բիթքոյնն օրինակա՞ն է։

Հայտնի է, որ բիթքոյնը օրենսդրությամբ անօրինական չի ճանաչվել իրավասությունների մեծ մասի կողմից։ Այնուամենայնիվ, որոշ իրավասություններ (օրինակ՝ Արգենտինան և Ռուսաստանը) խստորեն սահմանափակում կամ արգելում են արտարժույթները: Այլ իրավասություններ (օրինակ՝ Թայլանդը) կարող են սահմանափակել որոշ կազմակերպությունների, օրինակ՝ բիթքոյն սակարանների (բորսա) լիցենզավորումը:

Տարբեր իրավասությունների կարգավորող մարմինները անհատներին և բիզնեսներին կանոններ տրամադրելու քայլեր են ձեռնարկում, որոնք նոր տեխնոլոգիան պաշտոնական, կարգավորող ֆինանսական համակարգին ինտեգրելու մասին են: Օրինակ՝ Financial Crimes Enforcement Network (FinCEN), որը ԱՄՆ ֆինանսների նախարարության վարչությունն է, թողարկել է ոչ պարտադիր ուղեցույց, որը բնութագրում է վիրտուալ արժույթների հետ առնչվող որոշ գործողություններ:

Ի՞նչ կարող եք ասել Բիթքոյնի և հարկերի մասին։

Բիթքոյնը ֆիատ արժույթ չէ, որն ունի օրինական վճարման կարգավիճակ որևէ իրավասության մեջ, բայց անկախ օգտագործվող միջոցից` հաճախ հարկային պարտավորություն է գոյանում: Բազմաթիվ տարբեր իրավասություններում կան օրենսդրության բազմաթիվ տեսակներ, որոնք Բիթքոյնի օգտագործմամբ կարող են ստեղծել եկամուտ, վաճառք, աշխատավարձ, կապիտալի շահույթ կամ հարկային պարտավորության որևէ այլ ձև:

Արդյոք Բիթքոյնը կարո՞ղ է օգտագործվել անօրինական գործունեություն ծավալելու համար։

Բիթքոյնը գումար է, և գումարը միշտ օգտագործվել է ինչպես օրինական, այնպես էլ անօրինական նպատակներով: Կանխիկ գումարը, վարկային քարտերը և ընթացիկ բանկային համակարգերը հանցագործության ֆինանսավորմամբ լրջորեն գերազանցում են Բիթքոյնը։ Բիթքոյնը կարող է նկատելի նորարարություն ներմուծել վճարային համակարգերում, և նման նորամուծության առավելությունները հաճախ գերազանցում են հնարավոր թերությունները:

Բիթքոյնը ստեղծվել է դրամական միջոցներն ավելի ապահով դարձնելու գործում հսկայական առաջընթաց դառնալու նպատակով, ինչպես նաև կարող է լուրջ պաշտպանություն ապահովել ֆինանսական հանցագործության բազմաթիվ ձևերից: Օրինակ, բիթքոյններ կեղծելը բացարձակապես անհնար է: Օգտատերերը լիովին վերահսկում են իրենց վճարումները և չեն կարող ստանալ չհաստատված վճարներ, ինչպես օրինակ կարող է պատահել վարկային քարտի հետ կապված խարդախության դեպքում: Բիթքոյնով տեղ ունեցող գործառնություններն անշրջելի են և անձեռնմխելի են խարդախ հետգանձումների համար: Բիթքոյնը թույլ է տալիս գումարը պաշտպանել գողությունից և կորստից՝ օգտագործելով շատ ուժեղ և օգտակար գործիքակազմ, օրինակ՝ պահուստավորում, գաղտնագրում և բազմաստորագրություններ:

Հանցագործների համար բիթքոյնի գրավիչ լինելու մասին որոշ մտահոգություններ են առաջացել, քանի որ բիթքոյնը կարող է օգտագործվել մասնավոր և անշրջելի վճարումներ կատարելու համար: Սակայն, կանխիկ և դրամական փոխանցումներ, որոնք լայնորեն կիրառվում են, արդեն ունեն այս գործառույթները։ Բիթքոյնի օգտագործումը, անկասկած, ենթարկվելու է նմանատիպ կանոնակարգերի, որոնք արդեն գործում են առկա ֆինանսական համակարգերում, և Բիթքոյնը, հավանաբար, չի խոչընդոտի քրեական հետաքննության անցկացման գործընթացին: Ընդհանուր առմամբ, ընդունված է, որ մարդիկ կարևոր նորարարությունները համարում են վիճելի, նախքան դրանց առավելությունների լավ ճանաչելը: Համացանցը նմանատիպ օրինակ է։

Արդյոք բիթքոյնը ֆինանսական «փուչի՞կ» է։

Գների արագ աճը «փուչիկ» չէ։ Արհեստական գերարժևորումը, որը կհանգեցնի հանկարծակի նվազման ուղղման, «փուչիկ» է: Շուկայի հարյուր հազարավոր մասնակիցների անհատական գործողությունների վրա հիմնված ընտրությունը հանգեցնում է բիթքոյնի գնի տատանման, քանի որ շուկան փնտրում է գների բացահայտում: Տրամադրությունների փոփոխության պատճառները կարող են ներառել Բիթքոյնի նկատմամբ վստահության կորուստը, արժեքի և գնի միջև մեծ տարբերությունը, որոնք Բիթքոյնի տնտեսության հիմքում ընկած չեն, մամլո լուսաբանման մակարդակի բարձրացումը, որը խթանում է սպեկուլյատիվ պահանջարկը, անորոշության վախը և հնաոճ, անօրինաչափ գերառատությունն ու ագահությունը: .

Ինչու՞ բիթքոյններն ունեն արժեք։

Բիթքոյններն արժեք ունեն, քանի որ դրանք՝ որպես դրամական միջոց օգտակար են։ Բիթքոյնն ունի գումարային առանձնահատկություններ (դիմացկունություն, տեղափոխելիություն, փոխանակելիություն, սակավություն, բաժանելիություն և ճանաչելիություն), որը հիմնված է մաթեմատիկական հատկությունների վրա՝ կախված չլինելով ֆիզիկական հատկություններից (ինչպես օրինակ ոսկին և արծաթը) կամ կենտրոնական մարմնին վստահությունից (ինչպես օրինակ ֆիատ արժույթները): Մի խոսքով, Բիթքոյնն ապահովված է մաթեմատիկայով: Վերոնշյալ հատկանիշներով՝ գումարի արժեք ունենալու համար միայն պահանջվում է վստահություն և յուրացում: Բիթքոյնի դեպքում դա կարելի է չափել օգտատերերի, առևտրականների և ստարտափների աճող բազայի միջոցով: Ինչպես բոլոր արժույթների դեպքում, բիթքոյնի արժեքը բխում է միայն այն մարդկանցից, որոնք ցանկանում են դրանք ընդունել որպես վճարման ձև:

Արդյոք Բիթքոյնը Պոնցիի սխեմա՞ է։

Պոնցիի սխեման ներդրումային խարդախ գործողություն է, որն իր ներդրողներին շահույթ է տալիս իրենց իսկ սեփական միջոցներից կամ հետագա ներդրողների կողմից վճարված գումարներից՝ բիզնեսը ղեկավարող անհատների կողմից կուտակած շահույթից վճարելու փոխարեն: Պոնցիի սխեմաները նախագծված են վերջին ներդրողների հաշվին փլուզվելու միտումով, երբ նոր մասնակիցների թիվը անվարարար է։

Բիթքոյնը առանց կենտրոնական մարմնի վերահսկողության ազատ ծրագրային ապահովման նախագիծ է: Հետևաբար, ոչ ոք չի կարող խարդախ հայտարարություններ անել ներդրումներից եկած շահույթների վերաբերյալ: Ինչպես մյուս հիմնական արժույթները, ինչպես օրինակ՝ ոսկին, ԱՄՆ դոլարը, եվրոն, իենը և այլն, չկա երաշխավորված գնողունակություն, և փոխարժեքը ազատորեն տատանվում է: Սա հանգեցնում է անկայունության, որտեղ բիթքոյնների սեփականատերերը կարող են անկանխատեսելիորեն գումար վաստակել կամ կորցնել: Շահարկումներից դուրս, Բիթքոյնը նաև օգտակար և մրցակցային վճարային համակարգ է․ հատկանիշներ, որոնք օգտագործվում են հազարավոր օգտատերերի և ձեռնարկությունների կողմից։

Ո՞վ է ստեղծել Բիթքոյնը։

Բիթքոյնը «կրիպտոարժույթ» կոչվող հասկացության առաջին օրինակն է, որն առաջին անգամ նկարագրվել է 1998 թվականին Վեյ Դայի կողմից շիֆրոպանկերի փոստերի ցուցակում՝ առաջարկելով գումարի մի նոր ձև, որը գործառնությունները վերահսկում է գաղտնագրության միջոցով, այլ ոչ թե կենտրոնական մարմնի։ Բիթքոյնի առաջին նկարագրումը և հասկացության ապացույցը հրապարակվել են 2009 թ․-ին Սատոշի Նակամոտոյի կողմից գաղտնագրման փոստային ցուցակում: Սատոշին լքեց նախագիծը 2010 թ․-ի վերջին՝ առանց իր մասին որևէ բան բացահայտելու: Այդ ժամանակից ի վեր համայնքը բազմաթիվ Բիթքոյն ծրագրավորողների հետ երկրաչափական աճ է գրանցել ։

Սատոշիի անանունությունը հաճախ առաջացնում էր անհիմն մտահոգություններ, որոնցից շատերը կապված են բիթքոյնի հանրահասանելի բնույթի թյուրըմբռնման հետ: Բիթքոյնի արձանագրությունը և ազատ ծրագրային ապահովումը հանրահասանելի են, և ցանկացած ծրագրավորող աշխարհի ցանկացած կետում կարող է ստուգել ծածկագիրը կամ ստեղծել բիթքոյն ծրագրակազմի սեփական փոփոխված տարբերակը: Ներկայիս մշակողների նման՝ Սատոշիի ազդեցությունը սահմանափակվում էր նրա կատարած փոփոխություններով, որոնք հաստատվում էին այլոց կողմից, և, հետևաբար, Սատոշին չէր վերահսկում բիթքոյնը։ Այսպիսով, բիթքոյնի գյուտարարի ինքնությունը այսօր հավանաբար նույնքան կարևոր է, որքան թուղթ ստեղծողի ինքնությունը:

Կարո՞ղ են բիթքոյններն արժեզրկվել։

Այո։ Պատմությունը լի է արժույթներով, որոնք ձախողվել են և այլևս չեն շրջանառվում, օրինակ՝ գերմանական մարկը Վայմարի Հանրապետության ժամանակ, իսկ վերջերս՝ Զիմբաբվեի դոլարը: Թեև արժույթների ձախողումները սովորաբար պայմանավորված էին այնպիսի հիպերինֆլյացիայով, որն անհնար է բիթքոյնի դեպքում, միշտ կա տեխնիկական ձախողումների, մրցակցող արժույթների, քաղաքական խնդիրների և այլնի հավանականություն: Որպես հիմնական կանոն, ոչ մի արժույթ չպետք է համարվի ձախողումներից կամ դժվար ժամանակներից բացարձակապես ապահովագրված: Բիթքոյնն իր ստեղծման օրից ի վեր տարիներ շարունակ ապացուցել է իր հուսալիությունը և զարգանալու ներուժը։ Այնուամենայնիվ, ոչ ոք ի վիճակի չէ կանխատեսել բիթքոյնի ապագան։

Արդյոք բիթքոյնը լիովին վիրտուալ և ոչ նյութակա՞ն է:

Բիթքոյնը նույնքան վիրտուալ է, որքան վարկային քարտերը և առցանց բանկային ցանցերը, որոնցից մարդիկ օգտվում են ամեն օր: Բիթքոյնը կարող է օգտագործվել առցանց և ֆիզիկական խանութներում վճարելու համար, ինչպես ցանկացած այլ արժույթ: Բիթքոյնները կարող են փոխանակվել նաև ֆիզիկական տեսքով, օրինակ՝ «Դենարիում» մետաղադրամներով, սակայն բջջային հեռախոսով վճարելը սովորաբար համարվում է ավելի հարմար տարբերակ: Բիթքոյնի մնացորդները պահվում են մեծ բաշխված ցանցում, և որևէ մեկը չի կարող դրանք խարդախորեն փոփոխել: Այլ կերպ ասած, բիթքոյնի օգտատերերը լիովին վերահսկում են իրենց միջոցները, և բիթքոյնները չեն կարող անհետանալ միայն վիրտուալ լինելու պատճառով։

Ինչու՞ են մարդիկ վստահում բիթքոյնին։

Բիթքոյնի հանդեպ վստահության մեծ մասը բխում է նրանից, որ այն ընդհանրապես վստահություն չի պահանջում: Բիթքոյնն ամբողջությամբ հանրահասանելի և ապակենտրոնացված համակարգ է: Սա նշանակում է, որ ցանկացած ոք, ցանկացած պահի կարող է մուտք գործել ընթացիկ ծրագիր: Հետևաբար, աշխարհի ցանկացած կետից, ցանկացած մշակող կարող է ստուգել բիթքոյնի աշխատանքը: Իրական ժամանակում յուրաքանչյուրը կարող է թափանցիկ կերպով խորհդակցել թողարկված բոլոր գործառնությունների ու բիթքոյնների շուրջ։ Բոլոր վճարումները կարող են կատարվել առանց երրորդ կողմի մասնակցության, և ամբողջ համակարգի պաշտպանությունը տեղի է ունենում օգտատերերի՝ գաղտնագրային ալգորիթմերի (առցանց բանկինգի նմանությամբ) միջոցով անցկացվող մանրազնին ստուգումներով։ Ոչ մի կազմակերպություն կամ անհատ չի կարող վերահսկել Բիթքոյնը, և ցանցը մնում է անվտանգ, նույնիսկ եթե նրա ոչ բոլոր օգտատերերն են վստահելի։

Բիթքոյնն անանու՞ն է։

Բիթքոյնը թույլ է տալիս օգտատերերին ուղարկել և ստանալ վճարումներ գաղտնիության ընդունելի մակարդակով, ինչպես նաև ցանկացած այլ գումարի տեսքով: Այնուամենայնիվ, Բիթքոյնն անանուն չէ և չի կարող առաջարկել գաղտնիության նույն մակարդակը, ինչ կանխիկ գումարը: Բիթքոյնի օգտագործումը թողնում է լայնածավալ հանրային գրառումներ: Գոյություն ունեն օգտատերերի գաղտնիությունը պաշտպանելու բազմաթիվ գործիքակազմեր, և է՛լ ավելի շատերը դեռ մշակման փուլում են: Այնուամենայնիվ, մինչ Բիթքոյնի օգտատերերի մեծամասնությունը ճիշտ կերպով կօգտագործի այս գործառույթները, դեռ շատ աշխատանք է սպասվում։

Առաջ են եկել որոշ մտահոգություններ բիթքոյնով կատարվող մասնավոր գործառնությունների անօրինականության մասին։ Այնուամենայնիվ, հարկ է նշել, որ Բիթքոյնն անկասկած կենթարկվի նմանատիպ կանոնակարգերի, որոնք արդեն գործում են առկա ֆինանսական համակարգերում: Բիթքոյնը չի կարող ավելի անանուն լինել, քան կանխիկ գումարը, և հավանական չէ, որ կկանխի քրեական հետաքննության անցկացումը: Ավելին, բիթքոյնը նախատեսված է նաև մի շարք ֆինանսական հանցագործություններ կանխելու համար:

Բիթքոյնի մասին ավելին իմանալու համար խնրում ենք այցելել ամբողջական ՀՏՀ կամ Bitcoin Wiki։